Este é um segmento do boletim informativo 0xResearch. Para ler as edições completas, inscreva-se.

Os mercados eliminaram o risco, com o BTC caindo abaixo de US$ 86.000, apresentando desempenho inferior tanto às ações quanto ao ouro antes de uma semana movimentada em termos de dados econômicos. Apesar da desaceleração do mercado, houve pequenos bolsões de desempenho superior, com AAVE empurrando os índices Lending e Ethereum Eco para cima.

Também cobrimos o recente aumento nos negócios de fusões e aquisições de criptomoedas, que geralmente negligenciaram os detentores de tokens, e perguntamos se os fluxos atuais orientados por incentivos refletem a demanda durável on-chain ou simplesmente a liquidez alugada.

Índices

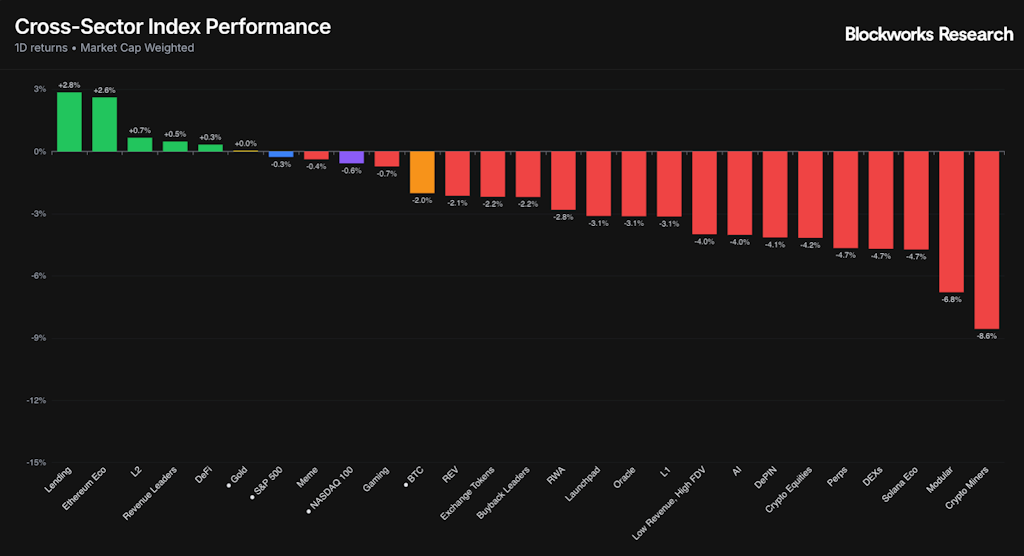

Os mercados eliminaram o risco à medida que as criptomoedas tiveram desempenho inferior ao dos ativos mais amplos. O ouro fechou o dia estável, enquanto o BTC (-2,01%) caiu junto com as ações, com o S&P 500 (-0,26%) e o Nasdaq 100 (-0,57%) ambos caindo, à medida que os investidores giravam defensivamente.

Do lado macro, os investidores estão posicionados cautelosamente antes de uma lista repleta de dados económicos na última semana completa de negociações do ano para ações. As folhas de pagamento não-agrícolas de Outubro e Novembro vencem hoje, dado que o relatório de Outubro foi adiado pela paralisação do governo dos EUA no início deste trimestre.

Entretanto, as especulações sobre o sucessor de Powell intensificaram-se nos últimos dias, antes do seu mandato terminar em maio de 2026. Embora Kevin Hassett tenha emergido como o claro favorito para a presidência do Fed no início deste mês, Kevin Warsh lidera agora por uma pequena margem, sublinhando que a corrida ainda é fluida. Em qualquer caso, os investidores esperam uma Fed mais pacífica sob a nova liderança, levando a novos cortes nas taxas no próximo ano.

No que diz respeito ao desempenho intersetorial, os índices Lending (+2,8%) e Ethereum Eco (+2,6%) mostraram uma força relativa notável face à recessão mais ampla do mercado. AAVE (+3,0%) foi o ativo com melhor desempenho em ambos os índices, com o fundador da Aave, Stani Kulechov trocando quase US$ 10 milhões em ETH embrulhados em AAVE para sinalizar “alinhamento com o token” após o drama DAO vs.

Atualização de mercado

Um tema definidor para a criptografia em 2026 será a consolidação, com setores se unindo em torno de um punhado de participantes principais. A atividade de negócios de criptografia e fusões e aquisições acelerou no ano passado, sugerindo que já vimos os primeiros passos dessa tendência. De acordo com RootData, houve 143 negócios de fusões e aquisições de criptografia até agora em 2025, embora apenas 21 tenham divulgado o valor da aquisição, sendo o mais notável o de Dunamu. Aquisição de US$ 10,3 bilhões por Naver.

Embora a consolidação aponte para um setor em maturação, uma série de acordos de fusões e aquisições nos últimos dois meses trouxeram à luz o que talvez seja a questão mais importante na criptografia hoje: os tokens estão quebrados e a maioria permanece ininvestível.

Qual é o tema predominante na aquisição do Padre pela Pump, na aquisição da Vector pela Coinbase e na aquisição da Circle pela aquisição da equipe principal da Axelar e IP relacionado? Todos eles negligenciaram os detentores de tokens, com Pump apenas reconhecendo os detentores de PADRE após a reação da comunidade.

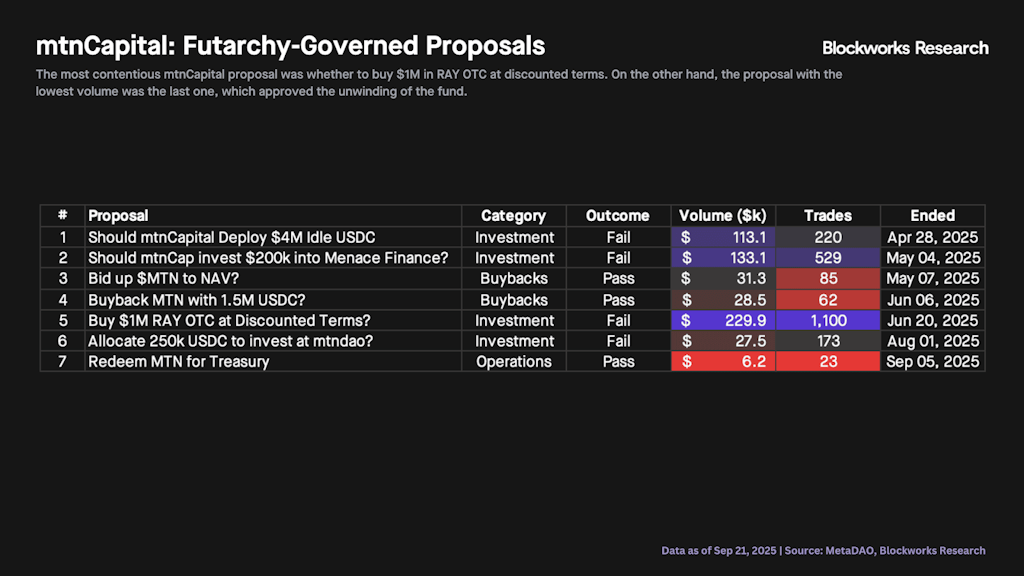

Correndo o risco de soar como um recorde quebrado, este é o problema que o MetaDAO está tentando consertar e por que as “moedas de propriedade” superaram o mercado de criptografia mais amplo nos últimos meses. Embora existam muitos aspectos legais que permanecem incertos, o MetaDAO incorpora proteções mecanicistas nos tokens, com os detentores podendo enviar uma proposta de recuperação do tesouro como último recurso. A dissolução da mtnCapital demonstrou isso na prática, com os detentores resgatando MTN por USDC no tesouro quando ficou claro que a experiência havia falhado.

Embora tenhamos falado muito sobre MetaDAO nos últimos meses, existem outros projetos que abordam o mesmo problema de um ângulo diferente. E se, em vez de tentar consertar tokens, trouxermos ações e formação de capital primário para a cadeia? A plataforma Opening Bell da Superstate permite que emissores parceiros como Galaxy (GLXY) movam ações perfeitamente entre mercados tradicionais e representações tokenizadas dessas ações em Ethereum e Solana.

Na semana passada, Superstate apresentou Programas de emissão direta modernizar a formação de capital tradicional. A infraestrutura da Superstate permite que emissores registrados na SEC recebam stablecoins diretamente em suas próprias carteiras de investidores verificados KYC, depois emitam ações tokenizadas instantaneamente para a carteira do investidor e atualizem o registro de acionistas da empresa em tempo real.

Em última análise, não creio que os investidores devam preocupar-se se estão a comprar um token ou uma ação tokenizada, desde que saibam que o instrumento transmite uma reivindicação sobre fluxos de caixa, ativos e recursos legais. Ambas as abordagens coexistirão e desempenharão um papel fundamental em 2026 e além, à medida que os mercados on-chain amadurecerem.

O que mais importa: a demanda é durável?

Incentivos, lançamentos aéreos e criação de pontos permaneceram como recursos duráveis da experiência do usuário criptografado. Para os usuários, pode ser lucrativo. Um kicker extra ou prêmio de risco para participar de uma nova aplicação financeira. Para projetos, os incentivos simbólicos oferecem uma despesa não monetária para aquisição de clientes, ajudando a alcançar uma massa crítica de liquidez ou escala para resolver o problema do arranque a frio. Mas, eventualmente, o orçamento de “recompensas comunitárias” da alocação de tokens será esgotado, deixando o mercado determinar a viabilidade do produto financeiro sem incentivos.

Olhando para trás, para o mercado USDe em Pendle para o vencimento em 25 de setembro, este mercado obteve um aumento de sats de 70x. Apesar do rendimento subjacente zero do instrumento, o rendimento implícito neste mercado subiu para mais de 16% e acumulou mais de 3 mil milhões de dólares em depósitos.

Este foi um arremesso gordo, uma bandeja. Os usuários poderiam obter um rendimento fixo de 10-15% em PTs relacionados ao USDe e colocá-los em loop no Aave com um custo de empréstimo de 5-7%, tudo com bilhões de dólares em liquidez. Entretanto, os incentivos da ENA estavam a disfarçar o spread. Entre os mercados USDe e sUSDe em Pendle, esta estrutura elevou o USDe de US$ 5 bilhões para US$ 15 bilhões. Após o vencimento em setembro de mais de US$ 5 bilhões em instrumentos relacionados ao USDe e o fim da campanha de pontos da 4ª temporada da Ethena, juntamente com a Black Friday (liquidação em 10 de outubro) e o declínio nas taxas de financiamento, a oferta de USDe contraiu de volta para US$ 6,8 bilhões.

Embora o exemplo da ENA seja um excelente estudo de caso, na verdade existem muitos casos deste tipo. Mais recentemente, o kHYPE da Kinetiq acumulou depósitos significativos antes do lançamento aéreo da Kinetiq. O mercado de Pendle para kHYPE precificou o rendimento em até 15%, com um rendimento de aposta base subjacente de apenas 2-3%. Este mercado acumulou mais de 40% da oferta total de kHYPE, tornando-se a segunda maior listagem da Pendle.

Como no exemplo do USDe, os touros do HYPE poderiam comprar o kHYPE PT com um rendimento fixo de aproximadamente 10% e fazer um loop do HYPE contra ele no HyperLend ou Felix com um custo de empréstimo de 2-3%, tudo isso mantendo o delta do HYPE. No entanto, após o TGE pós-novembro e o término deste vencimento Pendle quente, a oferta de kHYPE contraiu 40%.

A seguir está um estudo de caso que talvez ainda não tenha sido concluído. USD.AIque agrega fornecedores de stablecoin onchain para emprestar capital em espaço para financiamento de GPU, adicionou mais de US$ 600 milhões em depósitos em pouco tempo. Durante a execução de uma campanha de pontos com depósitos limitados, a exposição ao lançamento aéreo tem sido tão procurada que os participantes bloqueados nos depósitos devido ao limite aumentaram o lance da moeda estável acima da indexação em US$ 0,04. Os rendimentos são realmente tão bons?

Na verdade, os mercados de USD.AI em Pendle têm apresentado os melhores rendimentos de stablecoin em um mercado de cultivo de stablecoin que de outra forma seria enfadonho. Olhando para o mercado USD.AI em Pendle para o vencimento de março, o rendimento implícito foi lançado em torno de 30% e, desde então, caiu para 10%, enquanto o rendimento subjacente não paga nada. Mais de 80% do fornecimento do USDai foi utilizado no Pendle.

Esses rendimentos são sustentáveis? Quando os incentivos terminarem e a TGE chegar, a sUSDai ficará a pagar o rendimento da sua carteira de empréstimos, que atualmente se situa abaixo de 1 milhão de dólares. Na ausência de um crescimento nos seus empréstimos, em pelo menos 200x, o APY subjacente pode não conseguir manter o apelo que os mais de 600 milhões de dólares em depósitos desfrutam atualmente.

Embora lucrativos para os utilizadores e eficazes para os protocolos na resolução do seu problema de arranque a frio, os incentivos são transitórios e não são características duradouras de qualquer produto financeiro específico. Embora a produção de pontos seja uma característica sempre presente na economia on-chain, o capital sempre girará para o maior e mais recente retorno ajustado ao risco.

Receba as novidades em sua caixa de entrada. Explore os boletins informativos da Blockworks:

Discover more from Criptomedia

Subscribe to get the latest posts sent to your email.