A ETHZilla vendeu US$ 40 milhões em Ethereum para financiar recompras de ações em meio a um desconto de 30% no NAV, destacando a crescente dificuldade no setor de criptotesouraria. Enquanto isso, o Metaplanet do Japão é negociado abaixo das suas reservas de Bitcoin, destacando riscos crescentes para a indústria.

Os analistas alertam que as empresas de tesouraria cripto enfrentam três opções perigosas que provavelmente alimentarão uma expansão da alavancagem em todo o setor se as pressões do mercado continuarem.

Patrocinado

Empresas de tesouraria enfrentam desafios de avaliação

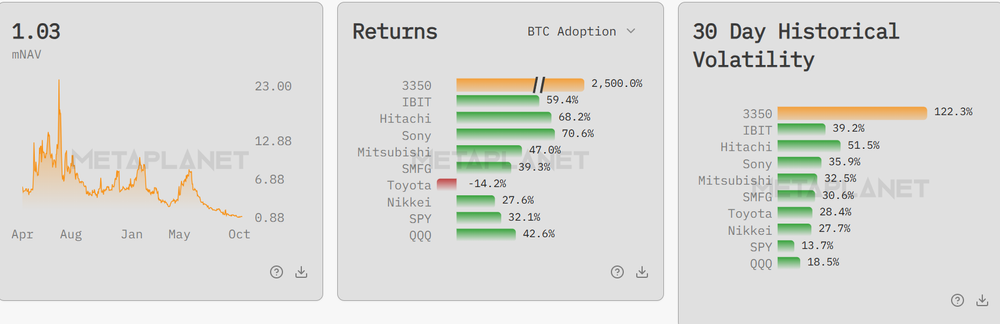

O modelo de tesouraria do Bitcoin enfrenta novas pressões à medida que várias empresas caem abaixo do valor patrimonial líquido (NAV). O valor patrimonial líquido modificado (mNAV) da Metaplanet caiu recentemente para 0,99, apesar do crescimento de 115,7% da receita relacionada ao Bitcoin no terceiro trimestre.

Embora desde então tenha recuperado para 1,03, o declínio marcou um cenário incomum, onde o valor de mercado da empresa caiu abaixo de suas participações diretas em Bitcoin.

Desde junho, as ações da Metaplanet despencaram cerca de 70%, eliminando o prêmio anterior da estratégia de tesouraria corporativa do Bitcoin. Esta inversão do mNAV sugere um declínio da fé do mercado nos modelos de negócios focados no Bitcoin e levanta questões importantes sobre a sua resiliência sob pressão.

A pesquisa da Fidelity Digital Assets indica que as empresas públicas não mineradoras detêm agora mais de 700.000 BTC e 3 milhões de ETH, uma concentração substancial desses ativos. As condições actuais expõem vulnerabilidades nesta abordagem à gestão de activos.

Patrocinado

Pausas nas compras corporativas, mercados em risco

Análises recentes de mercado revelam uma notável falta de compras corporativas de Bitcoin após rebaixamentos. O chefe de pesquisa institucional da Coinbase, David Duong, aponta que a compra de Bitcoin por empresas de tesouraria está próxima dos mínimos acumulados no ano, sem recuperação visível durante as recuperações.

Esta ausência enfraquece a estrutura do mercado, uma vez que tais empresas normalmente reforçam a procura durante fases voláteis. Sem a utilização discricionária do balanço, é evidente que a maioria dos Tesouros tem uma confiança limitada nas condições actuais.

No Ethereum, as compras permanecem concentradas em uma entidade. Se este apoio desaparecer, a vulnerabilidade do mercado aumentará acentuadamente, expondo ainda mais a sua dependência de um pequeno grupo de grandes compradores.

A venda de Ethereum de US$ 40 milhões da ETHZilla para recompra de ações destaca os difíceis atos de equilíbrio agora necessários.

Patrocinado

Embora a medida vise apoiar o valor das ações à medida que os descontos aumentam, ela marca um afastamento das estratégias de acumulação de ativos criptográficos.

Caminhos traiçoeiros enfrentados pelas empresas de tesouraria

Neste contexto, Charles Edwards, da Capriole Investments, descreve três opções para empresas de tesouraria que negoceiam abaixo do mNAV. Cada opção acarreta riscos significativos, mas tem o potencial de remodelar a forma como o setor gerencia criptoativos.

Patrocinado

“As massas de empresas de tesouraria que negociam abaixo do mNAV têm apenas 3 opções: 1. Vender o subjacente = ruim para moedas + ruim para os negócios 2. Ser adquirido 3. Aumentar a alavancagem para aumentar o ‘rendimento’ e se destacar”, Edwards delineado.

O primeiro caminho, a venda de reservas criptográficas, poderia prejudicar tanto os preços dos activos como os modelos de negócio. As liquidações podem sinalizar rendição e fazer com que as avaliações caiam ainda mais.

A segunda opção, prosseguir a aquisição, pode oferecer uma saída às empresas em dificuldades. Contudo, a consolidação da indústria reduzirá os intervenientes independentes e concentrará ainda mais as participações.

A terceira e mais arriscada opção é aumentar a alavancagem para melhorar os rendimentos. Edwards adverte que isto dá origem a “incentivos alinhados ao crescimento massivo da alavancagem do sector”, um cenário que poderá desencadear uma crise mais ampla se os mercados enfraquecerem.

Nas próximas semanas, as empresas de tesouraria enfrentarão testes críticos. Têm de enfrentar estes desafios prementes sem desequilibrar o mercado através de uma alavancagem arriscada.

A assembleia geral extraordinária da Metaplanet em 22 de dezembro poderá revelar como essas empresas planejam se adaptar e sobreviver em meio a pressões duradouras do mNAV.

Discover more from Criptomedia

Subscribe to get the latest posts sent to your email.